1、市场现状

1.1行业发展史

1.1.1国外塑料管道发展史

1912年,德国化学家克拉特发明最简单的工业生产方法,即采用乙炔法(电石乙烯法)生产聚氯乙烯,首开现代工业化生产的先河;

1931年,德国法本公司采用乳液法实现PVC的小规模工业化生产,由此PVC被广泛生产应用;

1936年,德国开始出现塑料管材; 1989年在德国西部塑料管的消费量近40万吨。目前,德国的饮用水管中,采用PVC饮水管已占50%以上,总计达500万米,发达国家的煤气输送管道采用塑料管道的比例分别为: 美国100%、英国92%、法国68%、德国65%。

1.1.2国内塑料管道发展史

我国从20世纪60年代开始研制生产和应用PVC塑料管道,70年代进行了聚乙烯、聚丙烯塑料管道的开发与应用,我国的第一根PVC-U扩口塑料管于1983年在沈阳塑料厂(现沈阳久利的前身)诞生,是我国PVC-U塑料管生产的发端,并开始系统地研究塑料管道在市政工程和建筑工程中使用。

三十多年来,我国塑料管的发展大致经历了研究开发、推广应用和产业化发展三个阶段,并取得了很大的发展,在我国大规模铺设塑料压力管道已经是国家基础设施建设的一项重要内容。据中国塑料加工工业协会统计信息,目前中国塑料管道的年平均增长率达15%,居世界第一位。

1.2市场总体需求规模

20世纪90年代是塑料管道高速发展期,并持续保持着良好增长势头, 2003年PVC管道生产量达120多万吨;2000~ 2005年均增长11.8%, 2005年PVC树脂产量649.2万吨,表观消费量791.8万吨;2006年PVC树脂产量793.95万吨,表观消费量862.59万吨;

据统计,我国塑料管产量从2003年的120万吨增长到2013年1210万吨,十二年增长超过900%;其中2010-2013年,CAGR(复合年均增长率)约为10%左右,整体行业规模趋于稳定;至2015 年我国塑料管道生产量更是达到1380 万吨,市场需求规模巨大。

1.3常用营销模式

市场持续不断的需求增长,塑料管道行业得以迅猛发展, 相关生产厂家不断涌现,市场竞争不断加剧,竞争手段和营销模式不断演化,发展至今,常用营销模式有渠道营销模式、厂家直销模式以及关系营销等;

1.3.1渠道营销模式——批发零售模式

该模式典型代表厂家为联塑、雄塑、五一等品牌,突出特点为营销链条长(总经销——二级代理——零售商),总经销商销量大(3000万/年以上),实力强,产品出厂价、市场价均非常透明;

1.3.2渠道营销模式——城市家装零售模式

该模式典型代表厂家为伟星、保利等品牌,突出特点为营销链条较短(总经销——零售商——终端用户),总经销商利润空间大,产品市场价格透明,出厂价不透明;

1.3.3厂家直销模式——工程直销模式

该模式典型代表厂家为中财、顾地、康泰等品牌,突出特点为营销链条较短(厂家——工程商——项目、厂家——项目),公司销售机构与经销商之间摩擦不断,产品市场价格透明,出厂价透明;

1.3.4渠道营销模式——县乡零售模式

该模式典型代表厂家为日丰、金牛等品牌,突出特点为营销链条较长(厂家——区域总代理——二级代理商——用户),经销商经销范围区域小,产品市场零售价格透明,出厂价不透明(金牛出厂价透明);

1.3.5混合模式

由于市场竞争的激烈与残酷,尤其经过2014年房地产行业调整以及国家调控等冲击,管道行业正在经历市场洗牌,塑料管道厂家营销逐步转向品牌力、实力、创新力以及信誉等,经营模式也逐渐向直销靠拢,注重集团采购、战略采购,使营销渠道扁平化,这是整个塑料管道行业未来的营销趋势。

1.4差异化情况

在塑料管道行业,产品做成差异化已经极难(个案不争),即使有,差异化也是微小的,事实是,所有的差异化,核心是认识的差异化。

1.4.1产品原材料与生产技术

塑料管道产品差异化很小,首先,随着原材料生产方法的革新以及原材料价格不断下降,使国内原材料生产厂家大量出现,原材料购买方便、快捷;其次,国内机械加工水平的不断提高,生产设备大量供应,成本降低,产品生产要素基本完备;第三,国家政策持续引导,管道行业的不断发展, 生产技术日趋成熟;第四,管道技术人才的不断涌现,以上原因导致生产厂家不断涌现,管道生产技术准入门槛低,致使产品同质化严重;

1.4.2品牌模仿、产品抄袭

塑料管道行业普遍存在这模仿、抄袭现象,随着联塑、中财、伟星的市场知名度不断提高、销量规模持续增长,在以上品牌强势区域,不断涌现“*塑、*财、*星”,产品抄袭,品牌模仿,产品外包装雷同,产品颜色相同,报价低于被模仿品牌;

1.4.3营销方法难创新

行业通行的营销手段、营销方法几乎为大部分厂家所采用,市场较低的准入门槛,导致品牌与品牌、品牌与伪品牌之间差异小,定位基本相似。

1.5产品应用情况

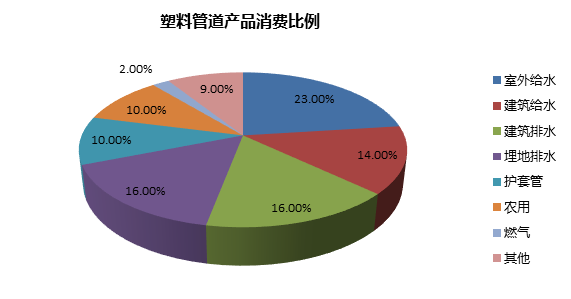

1.5.1产品消费结构

在我国,PVC 管道仍为我国塑料管道主导产品,主要得益于PVC 的成本优势,PVC、PE、PPR、其他管道产量约占塑管总产量的55%/25%/10%/10%。

1.5.2各品类产品应用

塑料管道下游应用较为广泛,包括建筑内的供排水以及采暖、市政建设中的供排水管、农业供排水以及灌溉用管、工业排污管、燃气管道,以及电力通信护套管等,大体上PVC、PE、PPR 管道可对应地产前端、市政工程和地产后端。

数据来源于中国塑协管道专委会

1.5.3塑料管道产品产量

据中国塑料加工工业协会塑料专业委员会信息和行业调研,塑料管道产量维持较快增长,2011年-2015 年CAGR(年均复合增长率) 为8.4%,2015 年我国塑料管道生产量约为1380 万吨,增长率为6.15%,增速有所放缓;

数据来源于中国塑协管道专委会

1.5.4行业集中度

根据《中国塑料管道行业十二五期间发展建议》,目前国内较大规模的塑料管道生产企业3000 家以上,年生产能力超过3,000 万吨,其中年生产能力1 万吨以上的企业约为300 家,有20 家以上企业的年生产能力已超过10 万吨;

1.5.5市场占有率

至2014年,我国塑料管道行业生产能力前二十位的企业销售量,仅达到行业总量的44%,行业集中度比较低;

结论:塑料管道行业经过三十多年的发展,行业不断完善成熟,产品产量逐年攀升,表现为生产厂家数量众多,行业集中度比较低,导致行业出现产能过剩,销售不均衡现象,相当数量的中小厂家挣扎在生存线边缘,而行业知名品牌因为较高的市场知名度和消费者接受能力,在不断提高市场占有率;另一方面,因为产品同质化严重,行业整体呈现价格恶性竞争现象,并由于原材料价格的不断降低,导致行业整体价格水平持续下降,行业利润持续走低;第三,各个品牌产品结构雷同,产品差异性小,导致行业内竞品之间相互替代性比较高,后期产品引入难度有所降低,但行业前二十名企业获得业内的广泛认可。

2、市场主流品牌

2.1全国知名品牌

(1)联塑管道

联塑管道拥有30年管道生产和研发经验,是国内研制生产管道及管件产品历史颇为悠久的企业之一,拥有生产设备超过3500台套,年设计产能超过210万吨,管道口径从D16mm-D2400mm全系列产品,产品主要应用于给水、排水排污、电力通信、燃气、地暖、消防及农业等领域;并拥有超过21个主要生产基地分布于全国16个省份,可及时、高效地为公司提供产品和服务。

(2)中财管道

中财管道成立于1995年,全国共有10个生产基地(新昌、杭州、天津、西安、四川、湖南、新疆、吉林、六安、衢州),10个市场营销总部,1000个营销机构和10000家经销商,产品涉及10大管道系统、50个系列,5000个品种,在家装、暖通、电力电缆护套、城镇燃气输配、精品卫浴等多个系统配备齐全。

(3)伟星管业

(伟星新材)创建于1999年,在浙江、上海、天津、重庆、西安建有五个生产基地,是国内PP-R管道的领跑企业,是中国塑料加工工业协会副理事长单位,国内塑料管道行业上市公司之一(伟星新材,证券代码:002372);产品范围涵盖PP-R管道、PE 管道、HDPE双壁波纹管道、PB管道等主要产品,并成功应用于国家体育馆鸟巢、国家游泳中心水立方等奥运工程及世博会场馆建设。

(4)公元塑胶(永高股份)

公元塑业集团有限公司创建于1983年,产业涉及塑料管道、光伏太阳能、家用电器开关等多个领域的大型集团。集团公司旗下拥有永高股份有限公司和浙江公元进出口有限公司。集团主要管道产品有PVC-U、PP-R、PE、PE-RT、CPVC、PB六大系列,共计4200种不同规格、品种的管材、管件及阀门产品,“ERA公元”商标在89个国家(地区)注册, “公元”牌塑料管道、“ERA公元”商标、“公元”牌太阳能组件系列产品获多项国家级和省级殊荣。

(5)金牛管业

金牛管业成立于1999年,拥有黄金口工业园、鄂州工业园两大管道生产基地,拥有塑料管道系统产品核心专利等知识产权119项,主编5项行业标准,参编13项国家标准、13项技术规程和图集,2006年获得“中国名牌”的荣誉,2009年被认定为“中国驰名商标”,通过ISO9001:2008质量管理体系、ISO14001:2004环境管理体系及OHSAS18001:2007职业健康安全管理三体系认证;2013年起连续入选“中国轻工业百强企业”,是中国塑料加工工业协会塑料管道专业委员会副理事长单位。

(6)康泰管业

康泰塑胶成立于1999年,下属成都康泰、浙江康泰、辽宁康泰、河南康翔、辽宁康翔、成都不锈钢管业等10家成员企业,拥有专用生产设备1000余台(套),员工1800余名,总资产20亿元,年产能80万吨以上,是建设部发布的中国最具规模的化学建材生产基地之一。

(7)金德管业

金德管业集团组建于1999年,拥有300家销售分公司,销售网络遍布全国,可生产铝塑复合类、聚乙烯类、聚丙烯类等百余种产品,通过了ISO9001国际质量管理体系认证、ISO14001国际环境管理体系认证、OHSAS18001职业健康安全认证、2009年金德技术中心升级为国家认定企业技术中心,是中国塑料加工协会副理事长单位,国家级火炬计划项目和国家重点高新技术企业,并获得《绿色建筑选用产品证明商标证》、《2016年中国工业示范单位》等荣誉。

(8)保利管道

爱康企业集团(上海)有限公司是位于于上海市浦东新区,四大生产基地分别位于上海浦东、上海松江、河南郑州、湖南长沙,工厂总建筑面积20万平方米,荣获中国塑料管道行业十大品牌、地暖十大品牌、国家标准参编单位等荣誉;全球有超过 15000个工程在使用保利管道,代表工程有上海国际环球金融中心、德国驻沪领事馆、南极考察船雪龙号、牙买加温泉别墅等。

(9)顾地管道

广东顾地塑胶股份有限公司分别在广东省佛山市顺德区、高明区,重庆市壁山县、湖北省鄂州市、北京市通州区建立了5个生产基地,拥有标准化厂房总面积近30万平方米,国际先进自动化生产线160多条,主要生产PVC线槽、线管;供水管、排水管;通讯电力套管;燃气管等产品。

(10)宏岳管道

宏岳塑胶集团成立于2001年位于秦皇岛经济技术开发区,下设峨眉山路工业园、龙海道工业园和湖北孝感工业园3个生产基地,总面积30万平方米,设备400台套,年生产力达30万吨,产品涵盖室内给排水系统、室内冷热水配水系统、室内电工护套管系统、智能采暖系统以及市政供热和给排水等十余个管道系统,产品规格近3000种;宏岳产品是河北省名牌产品,2015中国房地产开发企业500强首选供应商;中国家装管道行业十大品牌、中国塑料工业加工工业协会副理事长单位、中国塑协管道专委会副理事长单位、中国辐射供暖供冷委员会副主任委员单位、中国标准化委员会TC-SC3核心成员,通过了ISO9001质量管理认证、ISO14001环境管理认证、康居产品认证及中国环境标志认证;销售网络遍及东北、华北、华中、华东、华南、西南、西北等地区,在长春、西安、天津、郑州等地设有大型仓储中心,并先后与恒大、万科、绿地、中海等大型地产企业建立了战略合作关系。

2.2区域知名品牌

(1)网通管业

网通品牌创始于2001年,生产包括PP-R管、PB管、玻纤PP-R、新型铝塑PP-R、网通超耐候PPR及PE-RT地暖管等工程管道及配件,推出PVC-U建筑排水系列,PVC-U电工套管系列、PE给水系列等。

2.2.2中德管业

(2)中德集团

下辖7个全资子公司,1000余家营销分公司及经销商遍,主营PP-R冷热水管材管件,PE-RT地暖管材,PVC-U排水管材管件,PVC-U电工阻燃 穿线管材,PE给水、燃气管材管件,稳态PP-R管材管件,不锈钢及铜质分水器及其它新型管材管件等系列产品,是山西省八大产业重点发展规划新型建材集群龙头及重点高新技术企业,国家塑料异型材标准委员会成员单位且为中国塑料加工工业协会塑料管道专委会理事单位,并通过了ISO9001国际质量管理体系认证、ISO14001国际环境管理体系认证和OHSAS18001职业健康与安全管理体系认证等三大认证,并获得“中国驰名商标”、“山西省著名品牌”、“高新技术企业”等荣誉。

(3)天科管道

陕西天科塑业科技发展有限公司拥有80余条先进的挤出生产线,60台高精度全自动注塑机,产品生产自动化程度高,尺寸和壁厚控制精准,塑化效果优良,年生产能力塑胶管材6万余吨,注塑管件1.8万吨。

(4)高科管道

高科建材,成立于2005年,注册资金3.44亿元,总资产20亿元,拥有10个生产基地,是西部塑料管道龙头企业,参编塑料型材和塑料管道国家及行业技术标准16项,拥有50多项专利,荣获“亚洲品牌500强”和“陕西省质量管理奖”等荣誉。

(5)雄塑管道

广东雄塑科技集团股份有限公司下设“广西雄塑科技发展有限公司、广东雄塑科技实业(江西)有限公司、河南雄塑实业有限公司”3家全资子公司,拥有广东南海、广西南宁、河南新乡、江西宜春4大生产基地,主要生产建筑用给排水管材管件、市政给排水(排污)管材管件、地下通信用塑料管材管件、采暖管、电工套管、高压电力电缆护套管等系列共6000个品种,是“广东省名牌产品”。

(6)维斯顿管业

重庆维斯顿实业有限公司创立于1997年,位于重庆市江津区珞璜工业园B区,占地面积150亩,厂房面积5万平方米,拥有先进的挤出生产线设备30条和各类型电脑数控注塑机70余台及各类模具800余付,年生产管材、管件和各类水嘴、阀门约50000吨,是 “中国建材首选品牌企业”、“中国著名品牌”、“重庆市著名商标”、“重庆名牌产品”、“守合同重信用单位”在二十多个省市设立了销售分公司或商务部,辐射全国的营销网络和服务体系。

(7)华信泰格

山东华信塑胶股份有限公司拥有两大塑胶产品生产基地:分别位于阳谷县闫楼镇工业区、阳谷县经济开发区,拥有挤出生产线320条,注塑机102台,年产PVC-M高抗冲管材4万吨,PVC-U塑胶管材16万吨,PP-R、PE-RT管材及管件4万吨,HDPE管材及管件10万吨,双壁波纹管4万吨;通过ISO9001:2008质量管理体系认证、ISO14001:2004环境管理体系认证、新华节水认证、中国环境标志认证,是中国塑料加工协会会员单位,并荣获中国塑料行业AAA级信用企业、全国建材系统质量、服务、信誉AAA级企业、中国塑料管材行业十强企业、中国著名品牌、山东名牌、山东省守合同重信用企业、山东省高新技术企业。

3、行业协会

3.1行业协会含义

行业协会是从事货物贸易、服务贸易的经营单位自愿组成的非牟利性社会团体法人,具有以下属性:组织性、民间性、非营利性、自治性、志愿性。行业协会作为非营利组织的一种,在理论上应该具有上述基本属性,但事实上我国的行业协会由于特殊的国情决定了上述特征并不明晰,民间性、自治性明显不足。

3.2塑料管道行业协会

我国塑料管道行业协会比较权威的为中国塑料加工工业协会(简称中国塑协,英文缩写CPPIA),成立于1989年,是中国塑料加工业的行业组织,在民政部注册登记的一级社团法人,在业务上接受国务院国有资产监督管理委员会和中国轻工业联合会指导和监督管理,现有2000余家会员单位。

3.3中国塑料加工工业协会

(1)协会分会

现有塑料管道、异型材及门窗制品、注塑制品、改性塑料等在内的31个专业委员会,以及塑料技术协作委员会、专家委员会、新材料研究开发工作委员会、教育与培训委员会等共计35个;

(2)国家级认证项目

中国塑料行业企业信用等级评价

(3)出版物

主办期刊《中国塑料》,编辑出版《中国塑协通讯》、《中国塑料工业年鉴》以及多种专题会议文集等

3.4协会运作

(1)经费来源

会费、捐赠、政府资助、在核准的业务范围内开展活动或服务的收入、利息、其他合法收入;

(2)业务范围

质量管理和标准化工作,参与制定、修订国家标准和行业标准,组织贯彻实施并进行监督;

经政府部门同意,参与行业生产技术监督和行业生产、经营许可证发放的有关工作,参与资质审查;推进实施品牌战略,打击假冒伪劣产品;

参与科技成果项目评估,推广应用新工艺、新技术、新材料、新设备和新产品,接受政府部门委托组织科技成果鉴定和产品鉴定,增强行业技术创新能力;推动行业环保和节能工作;组织技术交流和培训,承担技术咨询;

广泛组织行业内外、国内外开展经济技术交流与合作,受政府委托承办或根据市场和行业发展需要组织国内外展览会、博览会,参加国际会议和国内外考察活动;

经政府主管部门授权进行行业统计,收集、分析、发布行业信息;

组织人才、技术、职业培训,编写教材,推荐出国进修学习,聘请外国专家来华讲学、交流;

组织出版协会的各种刊物,提供信息,开展咨询服务;

(3)协会影响力

塑料管道行业内企业信用评级系统为业内广泛认可,是企业争取的证书之一;

协会组织的管道学术研讨会专业性强,企业参与积极;

协会组织的展览会规模较大,频次较高,多数大中型管道厂家选择参加;

协会组织的新材料交流会涉及管道产品发展方向、生产技术创新等,具有行业前瞻性,是风向标之一;

4、行业发展趋势:

4.1塑料管道产品产量预测

建筑工程、市政工程、水利工程、农业和工业等行业对塑料管道需求不断加大,拉动中国塑料管道行业高速发展,中国已成为最大的塑料管道生产和应用国家;2009年我国塑料管道产量为580.4万吨,同比增长26.4%,2013年我国塑料管道生产量为1,183万吨,2014年国内塑料管道产量为1,271万吨,同比增长7.5%,需求增速有所放缓,预计2017年可达1579吨。

4.2管材发展趋势

(1)常规管道产品仍是主流

目前我国已建立了PVC、PE和PP为主的塑料管道加工产业,塑料管道中PVC管道占比在55%左右,PE和PPR占比预计在40%左右。

(2)行业集中度进一步提高

自2000 年以来,全球塑料管道行业不断整合,全球五大塑料管道制造商在2000-2007 年间全球市占率提高8%,到2008 年欧美地区前五大厂商的集中度达到70%以上,对比海外,我国未来行业整合空间巨大。

(3)市政市场前景广阔

塑料管道下游需求广泛,主要包括建筑用的给排水以及采暖、市政建设中的给排水及采暖、农业给排水以及灌溉用管、电力通信护套管、工业排污管、燃气管道等。

根据中国塑料加工工业协会塑料管道专业委员会发布的《中国塑料管道行业现状及发展》,市政及建筑给、排水管道和农村安全饮用水管道是塑料管道的主要用途,其他领域的应用比例也在不断提高。最近的市场走势表明,建筑用塑料管道市场需求趋稳甚至有所下降,市政建设用以及特殊用途管道的应用比例进一步增加。

“十二五”全国水利投资近3万亿,十三五预计增速将达22%,依据中央一号文件《关于加快水利改革发展的决定》测算,我国十三五期间水利投资增速将在22%左右,全社会水利投资总额按统计局口径可达6 万亿元;

地下管廊、海绵城市即将发力,根据《中国塑料管道行业十二五发展规划》和历史数据对市政用管需求进行测算,到2020 年排水塑料管、供水塑料管、燃气塑料管的需求分别为792 万吨、441 万吨、50.6 万吨,综合来市政建设类塑料管到2020年总需求可达1283.5 万吨,仅地下市政管网的管材市场空间就达1500-2000 亿。

结合塑料管道行业发展趋势,计划先期管道引进工作以需方需求产品为主,即以PVC、PPR、波纹管为主,兼顾后期海绵城市、地下管廊建设;在管材管件供应商引进时,考虑以塑料管道厂家20%左右的比例,引入部分专项推广海绵城市、地下管廊建设的主要厂家,为后期工作开展留有余地。

二、产品初步认识

1、产品分类

塑料管有热塑性塑料管和热固性塑料管两大类。热塑性塑料管采用的主要树脂有聚氯乙烯树脂(PVC)、聚乙烯树脂(PE)、聚丙烯树脂(PP)、聚苯乙烯树脂(PS)、苯乙烯树脂(ABS)、聚丁烯树脂(PB)等;热固性塑料采用的主要树脂有不饱和聚酯树脂、环氧树脂、呋喃树脂、酚醛树脂等。目前建筑用塑料管道主要为热塑性塑料,依据产品材质不同,可分为以下种类:

1.1PVC类产品

(1)PVC-U排水管

建筑用PVC-U排水管材,用于建筑排水;

(2)PVC-U给水管

给水用硬聚氯乙烯管材,建筑给水、市政给水、绿化;

(3)PVC-U穿线管

绝缘难燃阻燃电工套管,民用电线护套;

(4)埋地排污、废水用硬聚氯乙烯(PVC-U)管材

污水排放、废水排放;

(5)低压输水灌溉用薄壁硬聚氯乙烯(PVC-U)管材

低压输水灌溉管材,主要用于市政低压输水、农田灌溉等领域;

(6)埋地排水用硬聚氯乙烯(PVC-U)双壁波纹管材

PVC-U双壁波纹管,主要用于市政工程、建筑埋地排水、排污管道;公路、铁路等道路的预埋套管;以及农田水利灌溉输送管道;

(7)埋地式高压电力电缆用氯化聚氯乙烯(PVC-C)套管

主要用于市政电力电缆护套等;

(8)PVC-U加筋管

主要用于市政工程建设,另外还可用于农田灌溉、电力通讯、电缆保护以及工业排污等领域;

(9)其他品类

排水用芯层发泡管、埋地钢塑复合缠绕排水管、化工用PVC-U管道、埋地高耐冲击PVC-U给水管道、建筑用PVC-U雨落水管材、农用PVC-U管材、聚氯乙烯塑料波纹电线管等;

1.2 PP-R类产品

(1)PPR冷热水管

PPR冷热水管,即冷热水用无规共聚聚丙烯管道,产品主要应用于建筑给水、液体输送等领域;

(2)PPR塑铝稳态管

厂家名称多样化,塑铝稳态复合管、SW直熔管,主要应用于中央空调套管,水净化装置用管、化工液体输送管道、暖气管,地板下暖气管;

(3)PPR多层管

产品种类多种多样,多为概念性产品,纳米抗菌、双层复合管、玻纤复合管、陶芯管等,目的为解决产品同质化问题,优点为解决PPR透光率问题;

1.3 PE类产品

(1)PE给水管

产品主要用于市政供水系统、建筑给水系统以及居住小区、厂区埋地给水系统、工业和水处理管道系统等。

(2)PE燃气管

产品主要用于燃气用埋地聚乙烯(PE)管道适用于工作温度在-20~40℃,长期最大工作压力不大于 0.7MPa 的燃气输送用管道系统。

(3)HDPE波纹管

产品主要用于市政污水排放、小区污水排放等;

(4)PE同层排水管

产品主要应用于工业与民用建筑的屋面雨水排水系统(火车站、汽车站、候机楼、工业厂房等),如HDPE 同层排水系统、虹吸式屋面雨水排水系统等;

(5)PE钢带管

该产品是金属、塑料管材复合技术而开发的一种PE与钢带熔融复合的缠绕成型结构壁管材。产品执行CJ/T225-2006标准,管壁结构由三个层次构成,以螺旋缠绕成型的高强度钢带为增强体,以高密度聚乙烯为基体,将钢带与高密度聚乙烯融合为一体,使其既具有塑料管的柔韧性又具备了金属管的刚性,适合大口径的市政工程应用。

(6)PE-RT地暖管

产品应用于地面采暖系统,它适用于家庭起居室、卧室以及公用浴室、游泳池、幼儿园、托儿所、 养老院等采暖用;建筑冷热水供应;

(7)PE-X地暖管

产品应用于民用建筑,公用建筑,室外建筑,体育设施,农林渔业,输水管道,空调系统等;

(8)PE钢丝网骨架管

钢丝网骨架塑料(聚乙烯)复合管是以高强度过塑钢丝和热塑性塑料为原材料,以高强度过塑钢丝缠绕形成的一层钢丝缠绕网作为聚乙烯塑料管的骨架增强体,以高密度聚乙烯(HDPE)为基体,并用高性能粘接材料层将钢丝骨架与内、外层高密度聚乙烯紧密地连接在一起,成功地解决了钢--HDPE之间无连接因子的问题,使之具有优良的复合效果;

1.4 PB类产品

产品具有很高的耐温耐压性能、持久性、化学稳定性和可塑性。无味、无臭、无毒 , 是世界上最尖端的化学材料之一,有“黄金塑料”的美誉。目前主要应用于室内冷热水管道、地暖管道、暖通空调、太阳能及化工等管道系统;

2、产品技术性能特点

2.1 PVC类产品性能特点

化学腐蚀性好,不生锈;

具有自熄性和阻燃性;

耐老化性好,可在-15℃~60℃之间使用20~50 年;

密度小,质量轻,易扩口、粘接、弯曲、焊接、安装工作量仅为钢管的1/2,劳动强度低、工期短;

水力性能好,内壁光滑,很难形成水垢,流体输送能力比铸铁管高43.7;

阻电性能良好,体积电阻1~3×105Ω.cm,击穿电压23~2kv/mm;

力学性能差,抗冲击性不佳,刚性差;

阻燃性差,大多数塑料制品可燃,且燃烧时热分解,会释放出有毒气体和烟雾。

2.2 PP-R类产品性能特点

质量轻、强度好、耐腐蚀、使用寿命长;

无毒卫生,符合国家卫生标准要求;

耐热保温;

连接安装简单可靠;

弹性好、防冻裂;

线膨胀系数较大,为0.14~0.16mm/m.k;

抗紫外线性能差,在阳光的长期直接照射下容易老化;

2.3 PE类产品性能特点

优点耐酸碱,耐有机溶剂;

电绝缘性优良;

低温时,仍能保持一定的韧性;

缺点机械性能差,易老化;

表面硬度低,易刮伤;

2.4 PB类产品性能特点

耐压性:承受更高的压力。

保温性:PB的导热系数(0.22W/M.K)仅为钢管的1/250、铜管的1/1700(401W/M.K),可以节约热能在输送过程中的损耗,故其保温、保冷效果强,因此适用于冷热供水及供暧之用;

柔软性好,重量轻,施工方便:PB管道弯曲半径推荐为8倍的管道外径;重量为镀锌钢管的1/5左右,易于搬运

采用热熔连接,也可以采用机械式连接;

无毒无害,使用寿命长:由于其分子结构完全由C、H元素组成,所以无毒无害;分子量很高,分子结构稳定,在正常情况下,使用寿命不低于50年;

抗冻耐热性好:在-30℃的情况下,还能够保持有较好的低温抗冲击性能,解冻后,管材能恢复原样;在110℃的情况下,各方面的性能仍保持得较好;

管壁光滑,不结垢:同镀锌管比较,可增加水流量30%;

耐腐蚀:PB管材耐腐蚀性强,尤其因不受电解质影响,故国内外非常普及用于温泉用管。

3、产品技术标准

3.1PVC类产品相关执行标准

(1)建筑排水用硬聚氯乙烯管材 GB/T 5836.1-2006

(2)建筑排水用硬聚氯乙烯管件 GB/T 5836.2-2006

(3)给水用硬聚氯乙烯(PVC-U)管材 GB/T 10002.1-2011

(4)埋地排污、废水用硬聚氯乙烯(PVC-U)管材 GB/T 20221-2006

(5)低压输水灌溉用薄壁硬聚氯乙烯(PVC-U)管材 GB/T 13664-2006

(6)埋地排水用硬聚氯乙烯(PVC-U)双壁波纹管材 GB/T 18477.1-2007

(7)冷热水用氯化聚氯乙烯(PVC-C)管道系统 第1部分:总则 GB/T 18993.1-2003

(8)冷热水用氯化聚氯乙烯(PVC-C)管道系统 第2部分:管材 GB/T 18993.2-2003

(9)冷热水用氯化聚氯乙烯(PVC-C)管道系统 第3部分:管件 GB/T 18993.3-2003

(10)硬聚氯乙烯(PVC-U)双壁波纹管材 QB/T 1916-2004

(11)埋地式高压电力电缆用氯化聚氯乙烯(PVC-C)套管 QB/T 2479-2005

2.3.2PE类产品执行标准

(1)给水用聚乙烯(PE)管道系统 第2部分:管件 GB/T 13663.2-2005

(2)给水用高密度聚乙烯(PE)管材 GB/T 13663-2005

(3)燃气用埋地聚乙烯(PE)管道系统 第1部分:管材 GB 15558.1-2016

(4)燃气用埋地聚乙烯(PE)客道系统 第2部分:管件 GB 15558.2-2016

(5)冷热水用交联聚乙烯(PE-X)管道系统 第1部分:总则 GB/T 18992.1-2016

(6)冷热水用交联聚乙烯(PE-X)管道系统 第2部分:管材 GB/T 18992.2-2016

(7)埋地用聚乙烯(PE)结构壁管道系统 第1部分:聚乙烯双壁波纹管材 GB/T 19472.1-2004

(8)埋地用聚乙烯(PE)结构壁管道系统 第2部分:聚乙烯缠绕结构壁管材 GB/T 19472.2-2004

(9)冷热水用耐热聚乙烯(PE-RT)管道系统 CJ/T 175-2002

2.3.3 PP-R类产品执行标准

(1)冷热水用聚丙烯管道系统 第1部分:总则 GB/T 18742.1-2002

(2)冷热水用聚丙烯管道系统 第2部分:管材 GB/T 18742.2-2002

(3)冷热水用聚丙烯管道系统 第3部分:管件 GB/T 18742.3-2002

(4)无规共聚聚丙烯(PP-R)塑铝稳态复合管 CJ/T 210-2005

2.3.4 PB类产品执行标准

(1)冷热水用聚丁烯(PB)管道系统 第1部分:总则 GB/T 19473.1-2004

(2)冷热水用聚丁烯(PB)管道系统 第2部分:管材 GB/T 19473.2-2004

(3)冷热水用聚丁烯(PB)管道系统 第3部分:管件 GB/T 19473.3-2004

4、产品成本价格

4.1产品价格结构

(1)PVC类产品

管材核心材料:PVC聚氯乙烯树脂+碳酸钙+稳定剂+石蜡

管件核心材料:PVC聚氯乙烯树脂+碳酸钙+稳定剂+石蜡

(2)PO类产品

管材核心材料:PO类原材料颗粒+色料+色母料

管件核心材料:PO类原材料颗粒+色料+色母料

4.2影响价格因素

(1) 原材料成本:即配方成本,塑料管材管件生产原材基本为聚氯乙烯树脂、聚乙烯、聚丙烯、聚丁烯,并辅助以稳定剂,受以上价格因素的影响导致产品价格波动;

(2) 劳动力成本:近几年工人集体工资的不断上涨导致的生产成本加大导致产品出厂单价的提高;

(3) 能源价格波动:原材料均为原油提炼,原油价格的不断上涨直接影响到产品的出厂价格;

(4) 营销管理成本:产品营销、广告发布等运营成本的提高导致产品价格的波动;

(5) 其他:管道产品运输综合成本会直接导致产品价格上升。

4.3产品采购

(1)地产开发商采购模式

塑料管道产品在房开项目中应用广泛,从项目临水临电开始,到项目封顶,直到项目验收交付前,主要涉及到PE排污管道、PVC穿线管、PPR给水管、PVC排水管、建筑通风管等;

大中型房地产企业采购方式:甲供;

中小型房地长企业采购方式:甲指、乙供;

前五十房地产开发商塑料管道产品采购一般采用集团采购、战略采购,以降低采购成本,增加议价能力;以某项目20万方建筑面积为例,常规塑料管道产品用量在150万左右,其中各个品类占比如下:

PVC排水管材件:70万

PVC穿线管材件:50万

PPR给水管材件:30万

(2)市场价格波动情况

2011-2015年中国联塑产品平均价格,数据来自于联塑年报

近几年,随着塑料管道行业规模不断增长,原材料厂家不断出现以及营销竞争的不断激烈,管道行业整体价格呈现下降趋势;周期内价格相对比较稳定,价格波动基本与原油价格、原材料价格步调一致。

5、产品服务

5.1常规供货周期

全国范围常规产品供货周期为15天,非常规产品(例如长度定制、颜色定制)极限交期根据各品牌略有不同,例如:联塑:20天;中财:30天,以上均充分考虑行业淡旺季以及厂家生产产能等相关情况。

5.2供货范围

全国知名品牌如联塑、中财等,均可实现全国范围内供货;

区域知名品牌如华信泰格、五一,一般在公司或工厂所在地周边省市。

5.3运输方式及成本

塑料管道运输一般选择公路汽车运输方式,方便快捷,灵活度比较高,尤其是针对小量补货、调货等;大部分全国或区域知名品牌供应商一般采用固定货运、物流公司,并以招标、邀标方式,进行运输区域承包制,费用较低;另有联塑、金牛等小部分供应商由代理商、经销商自行承担运输费用;

运输成本一般与车型选择、运量多少、距离远近以及是否装卸直接挂钩,中短距离费用相对较低,车型选择自由度较高,可选择厢式货车(4米),长距离运输一般选择半挂车(9.6米);以中财为例,产品报价一般包含运输费用,但有起运点要求,即达到免费送货金额予以免费运到,若低于起运点,产品需方需承担部分运费;联塑产品报价不包含运费,需方可以选择自提货或者由联塑代为运输,运费由需方自负,联塑给予运费补贴。

5.4服务

建筑工程用塑料管道产品服务内容较少,主要体现在到货及时性、准确性上,以及退换货等内容,具体施工安装均由需方自行承担。

塑料管道厂家一般不提供施工安装服务,而由需方自行组织人员安装施工;

厂家承担质量保障服务,因产品质量发生的事故、后果或费用一般由厂家承担或予以补偿。

塑料管道厂家一般可提供不常用品类的技术支持工作,包括PE给水管施工指导、PE燃气管施工指导以及塑料检查井施工指导。

参考来源

1、中国产业信息网(产量数据、应用前景)

2、百度(行业发展历史、行业发展现状)

3、中国塑料加工工业协会塑料管道专业委员会(产能预测)

4、产品数据与图片(联塑、中财、金牛官网)

5、管交网